Refinanciranje pomaže zajmoprimcu da smanji financijski teret i postigne bolje uvjete za plaćanje duga. Znajući kako pravilno refinancirati zajam, možete izbjeći prekomjerne uplate i uštedjeti. Kako odabrati banku za to i što tražiti – u našem članku.

Što je refinanciranje?

Refinanciranje je refinanciranje, odnosno dobivanje novog zajma za vraćanje starog. Važno je da su uvjeti nove obveze duga povoljniji. Zahvaljujući tome možete:

- Smanjite kamatnu stopu.

- Smanjite mjesečno plaćanje i promijenite rok kredita.

- Pojednostaviti izračun nekoliko dugova u različitim bankama kombinirajući ih u jednu.

- Revizija valute kredita.

S pravnog stajališta, refinanciranje je ciljani zajam, odnosno u ugovoru bi trebalo biti naznačeno da će novac ići za otplatu postojećeg duga. Zajmodavcu se postavljaju gotovo isti zahtjevi kao i za uobičajeni dizajn. Potrebno je potvrditi radnu sposobnost, dostupnost izvora zarade, mjesto rada, ostaviti nekoliko kontakt telefona, dostaviti identifikacijske dokumente.

Banka za refinanciranje također provjerava kreditnu povijest. Neće kontaktirati nepouzdane kupce koji odgađaju plaćanje i ne udovoljavaju uvjetima ugovora. Ovo je alat pomoću kojeg stabilni platitelj prelazi na najbolje uvjete, a ne način da izbjegne obveze.

Koja je razlika između refinanciranja i restrukturiranja

Restrukturiranje – pregled trenutačnog stanja duga. To se može učiniti samo u banci u kojoj ste uzeli kredit. Postoji kako bi se smanjio kreditni teret ako vam je teško vratiti posuđena sredstva..

Refinanciranje je način uštede. Zamjena starog zajma novim zajmom u bilo kojoj drugoj banci, uključujući i sadašnju. Ali sadašnjoj banci neće uvijek biti isplativo revidirati uvjete zajma za lojalnije. Stoga može odbiti.

U tom slučaju morate refinancirati

1. Smanjenje kamatnih stopa

Refinanciranje postaje relevantno kada tržišne stope smanjuju kreditne stope. Na primjer, obitelj je 2005. godine dobila hipoteku sa 14-15% godišnje. Do 2007. godine tržišne stope pale su na 12-13%. Kako ne bi platila dodatnu kamatu, proučila je ponude za refinanciranje i pregovarala o ugovoru s drugom bankom. To je pomoglo nižim mjesečnim isplatama i ukupnom konačnom trošku hipotekarnog kredita..

Izvor: lifehacker.ru

2. Konsolidacija zajmova u jedan

Možete refinancirati nekoliko kredita. Oni se kombiniraju u jedno, zajedničko plaćanje i jednu okladu. Dakle, platit ćete samo jednom za jedan kredit.

3. Promjena valute

Zbog porasta valuta, zajmovi za dolare i eura postali su neodoljiv teret. Zahvaljujući refinanciranju, možete promijeniti kamatnu stopu i učiniti dugove rublje.

4. Smanjena mjesečna uplata

Nije najbolja opcija. Smanjujući minimalno mjesečno plaćanje, povećavate termin i kao rezultat dajete banci više kamata, odnosno na kraju preplaćujete. Ovo ima smisla kada vam postane teško izdvojiti minimalno postavljeni iznos sredstava za zajam mjesečno..

Banke pružaju usluge refinanciranja za sljedeće vrste kredita:

- Hipoteka

- Potrošački krediti

- Kreditne kartice

- Krediti za automobile

- Prekoračeni dugovi na debitnim karticama

U svakom slučaju banka pojedinačno odlučuje je li spremna refinancirati dužnikove obveze ili ne. Neki rade samo s potrošačkim kreditima, drugi se ne bave deviznim dugom.

Dosada refinanciranje

- Nepovoljni uvjeti koji se u početku nisu činili glavnim nedostatkom. S refinanciranjem se rok zajma može povećati. Stoga će čak i niža kamatna stopa na “velike udaljenosti” novi zajam skupiti. Obratite pažnju na ovo. Vaš je zadatak zadržati rok, ali smanjiti veličinu plaćanja i ponude.

- Mogući su dodatni troškovi za prijevremenu otplatu tekućeg kredita (kazna), proviziju za prijenos novca iz jedne banke u drugu, proviziju za postupak refinanciranja..

- Potrebno je ponovo proći kroz birokratske krugove prikupljanja dokumenata i potvrđivanja solventnosti.

Kako komunicirati s bankom

1. Provjerite s trenutnim zajmodavcem je li spreman promijeniti uvjete ugovora. Banci možda neće biti korisno pustiti klijenta, pa će ustupati.

2. Ako trenutni zajmodavac nije spreman pokazati lojalnost, proučite ostale ponude na tržištu refinanciranja. Važno je razumjeti tarife, potrebne dokumente, ograničavajuće uvjete, pouzdanost nove banke.

3. Provjerite mogućnost prijevremene otplate. Može se ispostaviti da je prema uvjetima ugovora s trenutnim zajmoprimcem nemoguće unaprijed vratiti dug. Za refinanciranje je također važna mogućnost da se kreditno riješi prije roka. Navedite uvjete i algoritam za rani povratak.

4. U posljednjoj fazi obratite se banci za refinanciranje. Podnesite prijavu i ugovor. Banka obično rješava organizacijska pitanja i potreban iznos šalje prethodnom vjerovniku.

5. Pažljivo provjerite dio ugovora koji se odnosi na veličinu provizije i uvjete za obračun novčanih kazni..

Kako odabrati banku za refinanciranje

Da biste stekli dobre uvjete, morate se upoznati s ponudama mnogih banaka, obraćajući pozornost na nekoliko parametara:

- Kamatna stopa. Potražite nižu kamatnu stopu od postojeće zajam.

- Iznos i pojam. Većina banaka spremna je refinancirati na razdoblje od 5-7 godina i najmanje 30-50 tisuća rubalja, ali postoje opcije za 10-15 godina. Zajam mora biti “stariji” od šest mjeseci i ne smije završiti u sljedeća 2-3 mjeseca.

- Paket dokumenata. U nekim je slučajevima dovoljno samo ruska putovnica, u drugim bankama je potreban dokaz o primanjima i dodatnim dokumentima (radna knjižica, SNILS, vojna karta, dokumenti o refinanciranom zajmu).

- Zahtjevi za dužnika. Postoje ograničenja za dob i kreditno iskustvo klijenta.

Da ne biste gubili vrijeme na pregledavanju web mjesta, pozivanju i uspoređivanju svih podataka, upotrijebite mrežni izbor refinanciranja iz usluge Usporedi. Prikazuje trenutne ponude za određeni grad i regiju. Opcije se filtriraju prema količini, terminu, potrebnim dokumentima, zahtjevima dobi i drugim parametrima. Također su naznačeni matični brojevi organizacija u Središnjoj banci i postoje gumbi za podnošenje zahtjeva.

Kako izračunati je li profitiranje zajma isplativo

Da biste shvatili da li će vam novi zajam zaista pomoći poboljšati financijsku situaciju, izračunajte koliko će to koštati. Koristiti kreditni kalkulator.

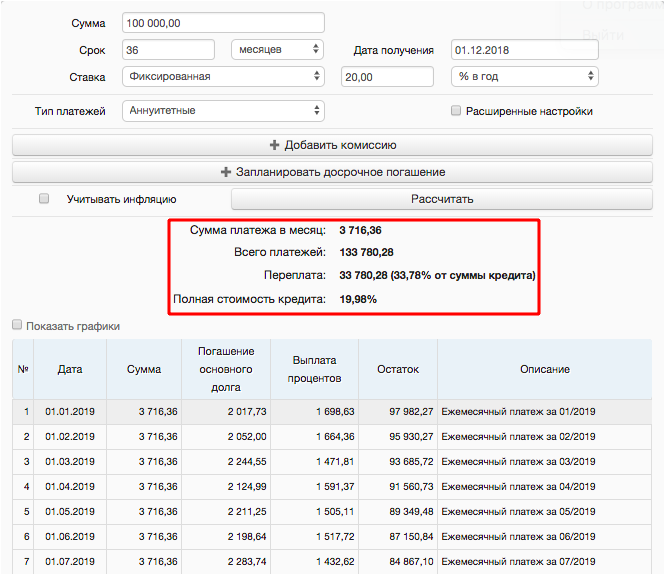

Na primjer, uzeli ste kredit od 100 000 rubalja. po 20% godišnje tri godine. Za to vrijeme svojoj banci morate dati 133.780 rubalja.

Prvi izračun zajma

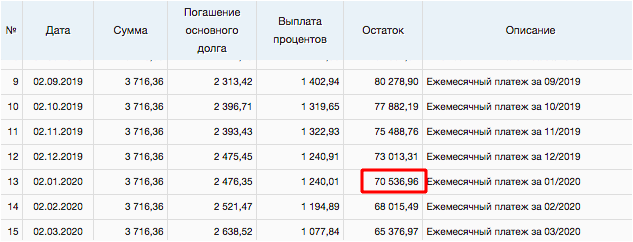

Godinu dana kasnije, odlučili ste se refinancirati. Već je izvršeno 12 plaćanja, banci ste prenijeli 44 596,32 rubalja. Ravnoteža 70 536,96 rub.

Stanje za otplatu zajma nakon 12 mjeseci

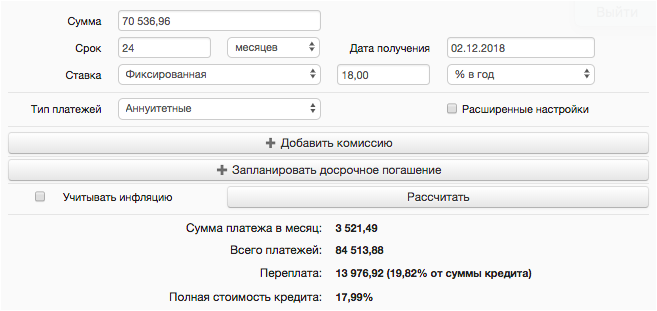

Druga banka nudi vam da refinancirate zajam za dvije godine na 18%. Ponovno unesite podatke u kalkulator. Mjesečna uplata smanjit će se na 3.521,49 rubalja. a za dvije godine dat ćete 84 513,88 rubalja.

Obračun novog zajma

Dno: do godine ste platili jednoj banci 44 496,32 rubalja. plus platiti 84 513,88 rub. u novu banku. Ispada da će ukupni iznos biti 129 110,2 rubalja. Ako ne refinancirate kredit, tada ćete prvoj banci dati 133.780,28 rubalja. Dakle, korist će biti 4 670,08 rubalja.

Točne izračune saznat ćete samo u odjelu financijske organizacije. Evo primjera i principa refinanciranja. Podsjetimo još jednom da biste trebali obratiti pozornost na sve provizije, jer se zbog njih korist od zamjene jednog zajma drugim smanjuje i uopće ne može imati smisla..

Refinanciranje je dostupno čak i izvan Rusije

Financijske poteškoće za one koji se nalaze na teritoriju Ukrajine više nisu problem. Ako dužnik ima kašnjenje s jednim od zajmova, može koristiti usluge internetskih usluga, otplaćujući svoje dugove. Katalog kredita “kreditno-online” i druge tvrtke na tržištu refinanciranja kredita posluju svakodnevno, a izbor ponuda nije lošiji od ruskog.

Nema sumnje da banke mogu pomoći u pokrivanju zaostalih potraživanja po drugom zajmu, ali obično su zahtjevi visoki – potvrda zahtjeva u 70% slučajeva ima negativan odgovor.

Slični članci

- Kako se izvući iz dugova? – Prolazni vodič.

Prema VTsIOM-u, 57% Rusa priznalo je da ima jedan ili više zaostalih kredita – to je dvostruko više nego prije osam godina. Što god…

- Kako posuditi novac i dobiti ga natrag.

Prijenos novca na privremenu upotrebu (na posudbu) u većini se slučajeva vrši između poznanika i bliskih osoba koji se ne opterećuju legalnim…

- Kako posuditi novac, a ne požaliti

U 2018. godini ukupni dug Rusa prema bankama i ostalim vjerovnicima iznosio je 16 bilijuna rubalja. U prosjeku, to je 191 tisuću po obitelji….

Kako mogu refinancirati svoj zajam kako bih smanjio troškove i učinio dug povoljnijim?

Kako mogu refinancirati moj zajam kako bi dug postao povoljniji? Želio bih saznati o strategijama ili opcijama koje mi mogu pomoći u smanjenju troškova dugovanja. Molim vas za praktične savjete ili informacije koje bi mogle biti korisne. Hvala vam unaprijed na vašem odgovoru!

Da biste refinancirali svoj zajam kako bi dug postao povoljniji, možete razmotriti nekoliko strategija ili opcija.

Prvo, možete pregledati tržište i usporediti kamatne stope različitih zajmodavaca. Ako pronađete niže kamatne stope nego što vam trenutno nudi vaš zajmodavac, možete razmisliti o prelasku na drugog zajmodavca. Ova opcija može vam donijeti veću uštedu na dugoročnoj osnovi.

Drugo, možete razmotriti restrukturiranje postojećeg zajma s trenutnim zajmodavcem. Ovo može uključivati produljenje roka otplate ili pregovaranje o nižoj kamatnoj stopi. Obratite se izravno svom zajmodavcu kako biste saznali više o tim mogućnostima i uvjetima.

Treće, provjerite ima li bilo kakvih posebnih programa ili povlastica koje vaša država ili lokalna zajednica nudi za refinanciranje ili smanjenje troškova dugovanja. To može uključivati subvencije ili olakšice za dužnike u financijskim poteškoćama. Posavjetujte se s bankom, financijskim savjetnikom ili pretražite mrežu kako biste saznali koje su vam opcije dostupne.

Konačno, svakako pazite na sve naknade i troškove koji mogu biti povezani s refinanciranjem. Razmislite o svim troškovima zatvaranja postojećeg zajma i otvaranja novog zajma prije nego što donesete odluku o refinanciranju. Uvijek je dobro savjetovati se s financijskim stručnjakom kako biste bili sigurni da donosite odluku koja će vam dugoročno donijeti najbolje financijske rezultate.

Kako mogu refinancirati zajam i smanjiti troškove duga?

Postoji nekoliko načina za refinanciranje zajma i smanjenje troškova duga. Prvo, možete istražiti mogućnosti drugih financijskih institucija kako biste pronašli povoljniju kamatnu stopu ili bolje uvjete. Također, kontaktirajte svoju trenutnu instituciju i pregovarajte o nižoj kamatnoj stopi. Druga opcija je konsolidacija dugova, što znači spajanje svih vaših dugova u jedan zajam s nižom kamatnom stopom i jednostavnijim plaćanjem. Također, uvijek budite disciplinirani u plaćanju duga na vrijeme kako biste izbjegli dodatne troškove i kazne.

Kako mogu refinancirati zajam i smanjiti troškove duga? Postoji li opcija koja bi omogućila povoljnije uvjete plaćanja ili niže kamatne stope? Molim vas, podijelite svoje savjete i iskustva kako bih mogao donijeti informiranu odluku. Hvala vam unaprijed na vašoj pomoći!