Financijska stabilnost zahtijeva akcijski plan i disciplinu. Ovi savjeti pomoći će vam da se riješite dugova, stvorite uštede i upoznate se sa pasivnim načinima zarade..

1. Počnite štedjeti novac već danas

Otvorite štedni račun. Nakon plaće prebacite tamo fiksni postotak prihoda. Sredstva će vam dobro doći kada morate promijeniti posao i u hitnim financijskim situacijama.

Irina Zhigina, financijska savjetnica, kaže: „Je li vam se dogodilo da se vaša oprema odjednom pokvari, ukrade vam se telefon ili vam se naruši zdravlje? U ovom slučaju na pomoć često dolaze zajmovi za koje morate bolno platiti. Razlog za to je nedostatak gomilanja.

Počnite štedjeti novac s malim iznosima. Ako je teško odmah „otkinuti“ 10% plaće, počnite s 5 ili 1%. Čak 100 rubalja dnevno dodati će samopouzdanje. Po trošku, to je jednaka čaši kave koju mnogi kupuju kad odlaze na posao. Za mjesec dana akumulirat će se 3 tisuće rubalja. S vremenom naučite kako generirati velike količine, zaboravljajući na nedostatak novca. “.

Natalia Sokolovskaya, stručnjakinja za projekt Financijsko zdravlje, preporučuje da odmah počnete štedjeti: „Danas uštedite novac. Moje osobno iskustvo i iskustvo kupca kaže da najmanje 10% prihoda apsolutno svako može odložiti. Učinite to odmah kad dobijete plaću.

Otvorite poseban račun. Ova je opcija dostupna u mrežnom bankarstvu i mobilnim aplikacijama. Dakle, bit će manje iskušenja potrošiti štednju. Postavite automatski prijenos od svake plaće. U početku to nije toliko važna količina, koliko vještina i pravilnost. Sjajno ako postoji cilj. Ovisno o datumu dospijeća, izračunajte iznos za mjesečne odbitke. Ako nema određenog cilja, stvorite kapital za budućnost. “.

2. Odgoditi odlazak u mirovinu

Za štednju koristite nedržavni mirovinski fond, bankovni račun ili IIS račun. Što prije počnete štedjeti novac, brže će početi raditi za vas.

Alexey Novikov, šef marketinga u tvrtki Otkritie Management, savjetuje: „Svi su razmišljali o tome kako ne raditi u penziji i živjeti bez financijskih poteškoća. Je li moguće? Odgovor je jednostavan: moguće je ako sve pravilno isplanirate i pažljivo pripremite teren za odlazak na zasluženi odmor.

Ulaganja u imovinu koja nose dodatni prihod, kao što su oslobađanje od poreza i odbitci poreza, mogu pomoći u stvaranju kapitala za odlazak u mirovinu. Dobivanje prihoda, što potvrđuje 2-NDFL certifikat, možete računati na odbitak poreza od države do 52 tisuće rubalja godišnje otvaranjem pojedinačnog investicijskog računa – IIS. Ako ulažete novac u posao tvrtki u razvoju preko tvrtki za upravljanje, kupujući, primjerice, dionice s horizontom ulaganja duljim od tri godine, prema zakonima Ruske Federacije, bit ćete oslobođeni od poreza na dohodak od tih ulaganja, što će također povećati iznos plaćanja u budućnosti.

Da biste shvatili koliko morate stalno odlagati kako biste osigurali svoj uobičajeni životni standard u mirovini, koristite mrežne usluge financijskog planiranja. Oni će vam pomoći izračunati osobni plan i odlučiti o investicijskim alatima u stvarnom vremenu bez napuštanja vašeg doma i bez provizije za održavanje. “.

3. Ne kupujte nepotrebne stvari

Mnogi odlaze u kupovinu misleći da im treba još jedan par tenisica, novi telefonski kofer, kozmetika, obvezni zalogaji brze hrane i ostvarenje popusta. Ljudi kupuju i razmišljaju o stjecanju kao koristi, tako da lako troše novac. Ali zaboravljaju da kupljeni predmet možda ne donosi nikakvu korist..

4. Ne kupujte stvari za modu

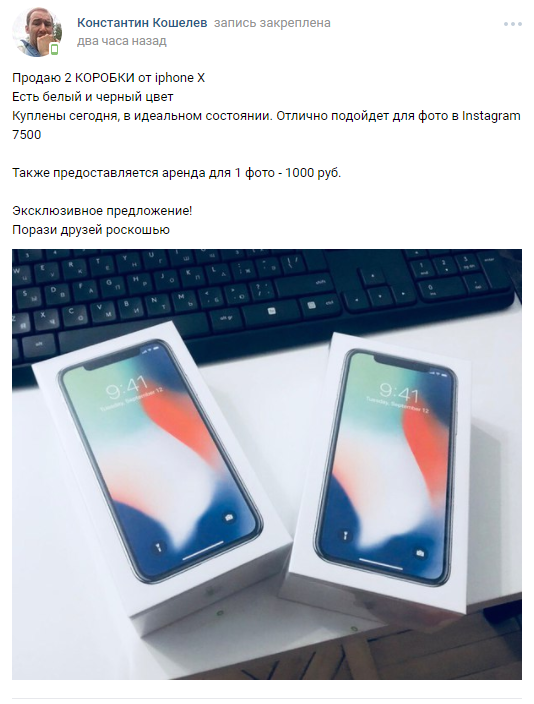

Moderni marketing, oglašavanje i društvene mreže diktiraju dokaz originalnosti. Svi se žele isticati. Paradoks je da takve želje rađaju modu za stvari, mjesta i događaje kojima je potrebno odgovarati. Muškarac kupuje novi model telefona kako bi bio u trendu. Na primjer, nakon izdavanja iPhonea X, ljudi preprodaju kutije s gadgeta, nudeći “impresioniranje prijatelja luksuzom”.

Izvor fotografija: tjournal.ru

Nerazumno pridržavanje mode dovodi do poteškoća u plaćanju osnovnih troškova i dugova. Novac trošite mudro. Odaberite stvari koje su vam potrebne i prikladne.

5. Riješite se kredita

Krediti i dugovi smanjuju kvalitetu života. Pristupačnost i mogućnost daljinskog sastavljanja kartice potiče ljude da koriste posuđena sredstva kada im treba novac. Zajam je plaćanje za nešto što još niste zaradili. Kupnjom nove opreme na kreditnoj ponudi preplaćujete i preuzimate dužničke obveze.

Kreditne kartice moraju biti zbrinute. Izračunajte koji biste dio prihoda trebali isplaćivati za otplate mjesečno. Saznajte točan iznos cijelog duga, minimalnu uplatu i kamatnu stopu za svaki kredit (ako ih ima nekoliko). Dajte prednost zajmu s najvišom kamatnom stopom. Ne zaboravite izvršiti minimalno plaćanje na drugim karticama. Nedostatak plaćanja uništit će kreditnu povijest i donijeti probleme kolekcionarima.

6. Ne uzimajte brze zajmove

Lošije od potrošačkih zajmova, samo mikro kredita. Mikrofinancijske organizacije svoje aktivnosti pozicioniraju kao brzi zajam do plaće, pomoć u plaćanju studija, liječenja ili hitne kupnje. Prijava se ispunjava za 5 minuta. Novac se knjiži na račun u roku od 15 minuta. Kamate dosežu 50% mjesečno korištenjem zajma.

Ne prepuštajte se emocijama i ne obraćajte pažnju na reklame. Sjetite se da dobivanje malog kredita u kratkom vremenu bliži dubokoj rupi duga. Analizirajte je li kupovina zaista potrebna. Ako je tako, uštedite ga trošeći vrijeme. U slučaju kritične financijske situacije, posudite novac od rodbine ili prijatelja koji neće zahtijevati polovinu iznosa kao kamate. Da se nikada ne biste upustili u ovu situaciju, nabavite sebi zalihe sredstava.

7. Potražite dodatni ili pasivni izvor prihoda

Financijska stabilnost ne osigurava se samo štednjom, razumnom štednjom i nedostatkom kredita. Prihod mora biti pravilno raspodijeljen i pokušati ga povećati. Prikladno za ovo pasivni izvori zarad koji može preći u aktivnu zaradu, posao. Neka novac radi za vas. Razmislite o ulaganju u klasične instrumente dionica na burzi: dionice, obveznice, uzajamne fondove, ETF fondove i druge načini ulaganja ušteđevine.

Slični članci

-

Financijski savjeti koje svaki 25 godina može koristiti

Dakle, dragi prijatelji, uzmite šalicu kave (po mogućnosti espresso) u ruku i pripremite se za razgovor o financijama. Svi koji imaju tek 25 godina ili koji su nedavno…

-

Načela financijskog uspjeha u suvremenom svijetu – 7 pravila.

Kad god osoba donese uravnoteženu odluku, obično se temelji na unutarnjim principima. Načela su skup pravila koja slijedite…..

-

Financijska pismenost – Osnove, primjeri, koncept

Što je financijska pismenost Financijska pismenost jesu vještine i znanja koja pomažu osobi da postigne napredak. Ovo je sposobnost upravljanja…

Kako mogu primijeniti ove 7 koraka za postizanje financijske stabilnosti? Imate li dodatne savjete ili strategije? Hvala vam unaprijed na vašem odgovoru!