Sadržaj članka

- Normativna regulativa

- Tko plaća porez

- Tko je oslobođen poreza

- Što trebate platiti porez

- Za ruske organizacije

- Za strane pravne osobe

- Obračun poreza na imovinu za pravne osobe u 2019. godini

- Porezna osnovica

- Primjer izračuna

- Porezne olakšice za pravne osobe

- federalni

- Regionalni

- Postupak plaćanja poreza

- Vrijeme

- načine

- Izvješćivanje o porezu na imovinu

Od 1. siječnja Rusija je uvela nova pravila za obračun ovih fiskalnih plaćanja. Promjene su utjecale na načelo formiranja porezne osnovice – odbitci će se obavljati samo za nekretnine. Pokretna imovina oslobođena naknade.

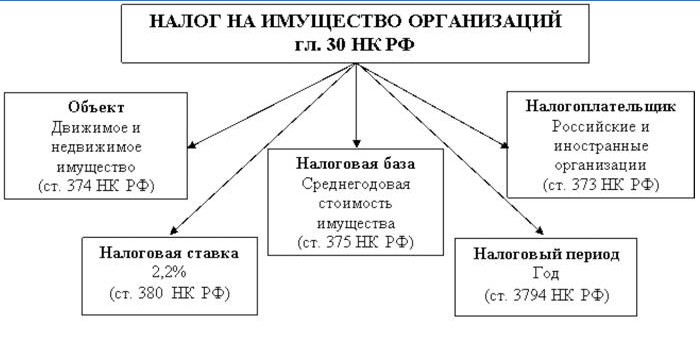

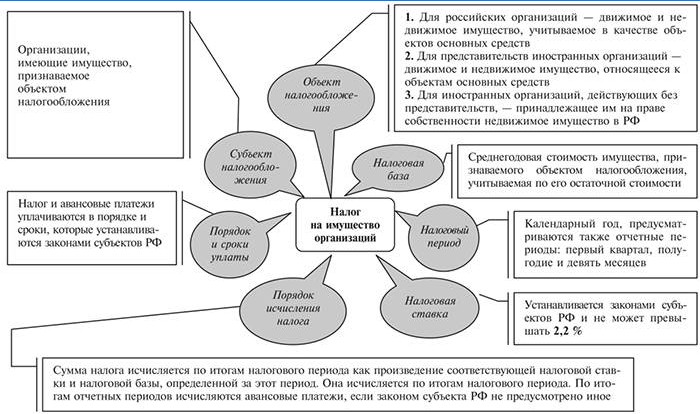

Normativna regulativa

O osnovnim pitanjima fiskalnih doprinosa za imovinu organizacija raspravlja se u 30. poglavlju Poreznog zakona Ruske Federacije (Porezni zakonik). Specifična stopa određena je regionalnim zakonom..

Prema članku 380. Poreznog zakonika, ne može biti veći od 2,2%.

Tko plaća porez

Članak 374. Poreznog zakona Ruske Federacije određuje da fiskalne isplate obavljaju ruske i strane organizacije koje posjeduju nekretnine, a koje:

-

nalazi se na teritoriju Ruske Federacije;

- priznata zakonom kao predmet fiskalnih odbitka.

Tko je oslobođen poreza

Prema članku 374. Poreznog zakona Ruske Federacije, ne naplaćuju se naknade za sljedeće predmete:

-

zemlja i prirodni resursi;

- imovina za obranu ili provođenje zakona;

- nuklearne instalacije, odlagališta otpada;

- vlasništvo inovativnih centara za znanost i tehnologiju.

Što trebate platiti porez

Porezni zakonik ne određuje pojam nekretnine. Objašnjenje je dato u pismu Federalne porezne službe Ruske Federacije od 01.10.2018 broj BS-4-21 / 19038 @. Odnosi se na ovu skupinu objekata čije je kretanje nemoguće bez proporcionalnih oštećenja:

-

zgrade, tehničke i nedovršene građevine;

- uredski i drugi prostori;

- garaže, parkirna mjesta;

- stambene zgrade, apartmani, sobe;

- vikendice, vikendice.

Prema Građanskom zakoniku Ruske Federacije, ti se predmeti moraju upisati u Jedinstveni državni registar nekretnina.

Nedostatak registracije ne ukida potrebu za plaćanjem poreza na imovinu za pravne osobe, već predstavlja kršenje zakona i povlači novčane kazne.

Za ruske organizacije

Porezni troškovi oporezuju se:

-

predmeti koji nisu na povlaštenim popisima;

- vlasništvo nad pravnom osobom, uključujući i preneseno na privremeno korištenje ili na povjerenje;

- nekretnine stavljene u bilancu kao stavka osnovnih sredstava.

Za strane pravne osobe

Strane organizacije sa stalnim predstavništvom u Ruskoj Federaciji plaćaju porez na imovinu za pravne osobe na imovinu koja:

-

odnosi se na osnovna sredstva organizacije;

- djeluje kao koncesija (dobivena od države za uporabu u obnovi itd.).

Obračun poreza na imovinu za pravne osobe u 2019. godini

Korisnik plaćanja samostalno prikazuje iznos s kojim će se izvršiti odbitci u tekućem izvještajnom razdoblju (OP). Brojevi su u deklaraciji navedeni dobrovoljno.

Ako se inspekcijom pokaže namjera za smanjenje plaćanja, šef organizacije može biti novčano kažnjen ili procesuiran..

Porezna osnovica

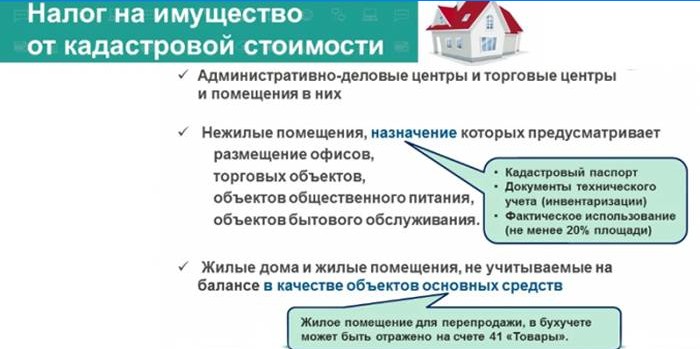

Općenito se za izračun koristi prosječna vrijednost imovine za određeno razdoblje. Za određene objekte (poslovne i trgovačke centre, industrijske zgrade, stambene prostorije, koji nisu uključeni u bilancu kao osnovna imovina, itd.), U skladu s člankom 378.2 Poreznog zakona Ruske Federacije, porezna osnovica za porez na imovinu izračunava se na katastarskoj vrijednosti.

Specifičan popis takvih izuzetaka varira od regije do regije..

Procijenjeni intervali:

-

Izvještajno razdoblje. Za fiskalna plaćanja, koja se računaju kao opće pravilo, to su 3, 6 i 9 mjeseci. Za objekte koji koriste katastarsku vrijednost ovo je I, II i III tromjesečje. Odbitci za ove intervale nazivaju se pologom..

- Porezno razdoblje – kalendarska godina (od 1. siječnja do 31. prosinca).

U prvom slučaju, za proračune prema općem pravilu, morate koristiti formulu SSI = SRO / KMO, gdje je:

-

SSI – prosječna vrijednost imovine pravne osobe;

- SRO – zbroj preostale vrijednosti nekretnina za svaki prvi broj u OP-u;

- KMO – broj mjeseci u izvještajnom razdoblju.

Pravilo gotovog izračuna je SGSI = (SRO + SIK) / 13, gdje je:

-

SSSI – prosječna godišnja vrijednost imovine organizacije;

- BIJELA RIBA – njihova cijena na kraju godine (31. prosinca).

Formula koja se temelji na katastarskoj cijeni je BTB = KSI / CMR, gdje:

-

VTV – iznos trenutne rate;

- XI – katastarska vrijednost imovine od 1. siječnja izvještajne godine;

- KMR – broj mjeseci korištenih za izračunavanje (3 ili 12).

Primjer izračuna

Porez na imovinu pravnih osoba općenito se izračunava iz prosječnih troškova objekata za prva tri tromjesečja i za godinu.

|

Datum |

Vrijednost imovine, rubalja |

|

1. siječnja |

5 600 000 |

|

1. veljače |

6 300 000 |

|

1. ožujka |

8.200.000 |

|

1. travnja |

8.200.000 |

|

1. svibnja |

8.200.000 |

|

1. lipnja |

9 100 000 |

|

1. srpnja |

9 500 000 |

|

1. kolovoza |

8 800 000 |

|

1. rujna |

8.400.000 |

|

1. listopada |

8 700 000 |

|

1. studenog |

8 700 000 |

|

1. prosinca |

9.000.000 |

|

31. prosinca |

9 600 000 |

Uplate

Zamijenite ove podatke u formuli za izračun prosječnog troška imovine. Pokazaće se da je SSI za prvo tromjesečje (5 600 000 rubalja + 6 300 000 rubalja + 8 200 000 rubalja) / 3 = 6 700 000 rubalja. Na ovaj iznos ubire se fiskalni odbitci. Pokazatelji za ostala izvještajna razdoblja izračunavaju se na isti način:

-

II tromjesečju – 8 500 000 rubalja.

- III četvrt – 8 900 000 rubalja.

- IV tromjesečje, obično se izračunava samo za referencu ili statistiku, jer je iznos uključen u godišnje plaćanje.

Formula za izračun predujma je WFTU = (SSI x SN) / KMO, gdje je:

-

WFTU – vrijednost fiskalnih naknada za određeni interval (tromjesečje itd.);

- SSI – prosječni trošak predmeta za izvještajno razdoblje (obračunska formula je dana gore);

- CH – Porezna stopa usvojena u ovoj regiji. Na primjer, za Moskvu se 2019. kao općenito pravilo koristi 2,2% za proračun.

Zamijenite podatke u ovoj formuli i dobijte veličinu akontacije:

-

I četvrt – (6.700.000 x 2,2%) / 3 = 49 133,33 rubalja.

- II tromjesečju – 62.333,33 rubalja.

- III četvrt – 62.266,66 rubalja.

Iznos poreza

Prilikom izračunavanja ukupnog iznosa odbitka imovine za godinu nakon tri kvartalne rate primjenjuju se formule: GVFP = (SGSI x SN) i ONV = GVFP-SAP, gdje:

-

GVFP – godišnja vrijednost fiskalnih plaćanja;

- SSSI – prosječni godišnji trošak vlasništva (shema izračuna navedena je gore);

- ON JE UNUTRA – bilancu poreza koji se plaća;

- sakagija – iznos predujma izvršenog u tekućoj godini.

Zamijenivši podatke u formuli, možete izračunati saldo poreza koji se plaća nakon davanja kvartalnih doprinosa. NVG = (108.300.000 rubalja / 13 x 2.2%) – (49.133,33 rubalja + 62.333,33 rubalja + 62.266,66 rubalja) = 6.543,59 rubalja.

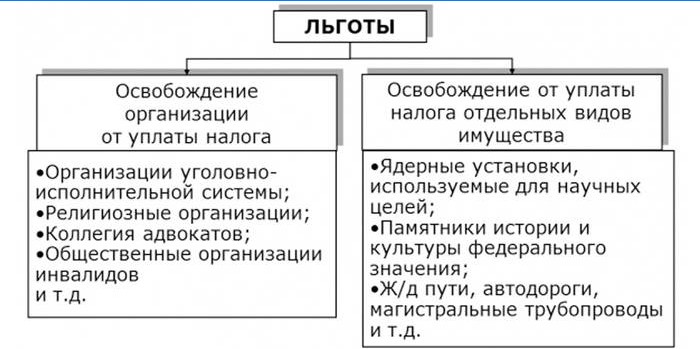

Porezne olakšice za pravne osobe

Preferencije za ovu vrstu fiskalnih plaćanja mogu biti savezne i regionalne prirode. Ako organizacija ispunjava uvjete, tada je oslobođena takvog poreza. U mnogim slučajevima opseg ove pogodnosti ima ograničenja, na primjer, odnosi se samo na imovinu koja se koristi za obavljanje nekih zadataka, a ne na sve nekretnine.

federalni

|

Vrsta organizacije |

Uporaba imovine u vezi s kojom se primjenjuje izuzeće |

|

Korektivne ustanove |

Obavljanje dodijeljenih funkcija |

|

vjerski |

Izvođenje obreda |

|

Sve ruske javne organizacije osoba s invaliditetom (pod uvjetom da su najmanje 80% članova u njima osobe s invaliditetom) |

Statutarne aktivnosti |

|

Farmaceutske tvrtke |

Proizvodni pogoni za proizvodnju veterinarskih lijekova protiv epidemija |

|

Ortopedska i ortopedska preduzeća |

Sva nekretnina |

|

Advokatske komore, pravni savjeti |

Slično kao u prethodnom slučaju |

|

Državni znanstveni centri |

Slično kao u prethodnom slučaju |

|

Stanovnici posebnih gospodarskih zona |

Pogodnost se primjenjuje ovisno o statusu tvrtke, lokaciji i vremenu postojanja |

Regionalni

Oni su određeni zakonodavstvom sastavnih entiteta Ruske Federacije i razlikuju se ovisno o lokaciji poreznog obveznika, na primjer:

-

Porez na imovinu ne odnosi se na spasilačke službe, proračunske organizacije itd..

- U Moskvi – gradske tvrtke za prijevoz putnika, stambene i garažne zadruge itd..

Postupak plaćanja poreza

Članak 45. Poreznog zakona Ruske Federacije zahtijeva od obveznika da vlastiti fiskalni doprinos sam. Organizacija izračunava iznos odbitaka i prenosi novac. Djelatnici poreznog inspektorata obavljaju provjere izvještajnih dokumenata i pojašnjavaju potrebu za dodatnim troškovima.

Vrijeme

Datumi poreznih odbitka za imovinu utvrđuju se na regionalnoj razini. U većini slučajeva to su tri avansna plaćanja i četvrta, dopunjavajući porez potrebnim:

-

do 30. travnja – za I kvartal;

- do 30. srpnja – za pola godine;

- do 30. listopada – za 9 mjeseci;

- do 30. siječnja iduće godine – konačna rata.

načine

Članak 58. Poreznog zakonika dopušta gotovinsko i bezgotovinsko plaćanje poreza, ali u praksi djeluje samo druga metoda. Kada polažete novac putem bankovne blagajne bez otvaranja tekućeg računa, računovođa organizacije mora navesti podatke:

-

Glavni. Podaci platitelja – fizički.

- upućivanje. Navedene informacije o tvrtki.

U ovoj situaciji, financije će se pripisati na osobni račun samog pojedinca, a organizacija će imati neplaćene obveze zbog neplaćanja, naplatit će se kazne..

Da biste to izbjegli, fiskalni doprinosi pravnih osoba moraju se plaćati samo u bezgotovinskom obliku – bankovnim prijenosom s računa.

Oporezivanje imovine organizacija ima sljedeće značajke:

-

Izrađuje se na mjestu objekta, a ne radi registracije pravne osobe.

- Ako nekretnina pripada zasebnom odjeljenju s vlastitom bilancom, onda pravna osoba sama obračunava predujmove i izvršava potrebne prijenose.

Izvješćivanje o porezu na imovinu

U skladu s Nalogom Savezne porezne službe br. MMV-7-11 / 478 @ za fiskalna plaćanja imovine, izrađuje se deklaracija u obliku 1152026 KND. Podnosi se poreznom inspektoratu tek krajem godine, a iznos se izračunava za kvartalna avansna plaćanja. Rokovi za prijavu:

-

za četvrtinu – do 30. travnja;

- Za pola godine – do 30. srpnja;

- za 9 mjeseci – do 30. listopada;

- godišnje izvještavanje – do 30. ožujka iduće godine.

Kako se porez na imovinu mijenja u 2019. godini? Koje su najnovije promjene i kako to može utjecati na moju imovinu?